이호용 국민은행 WM 스타자문단 세무사

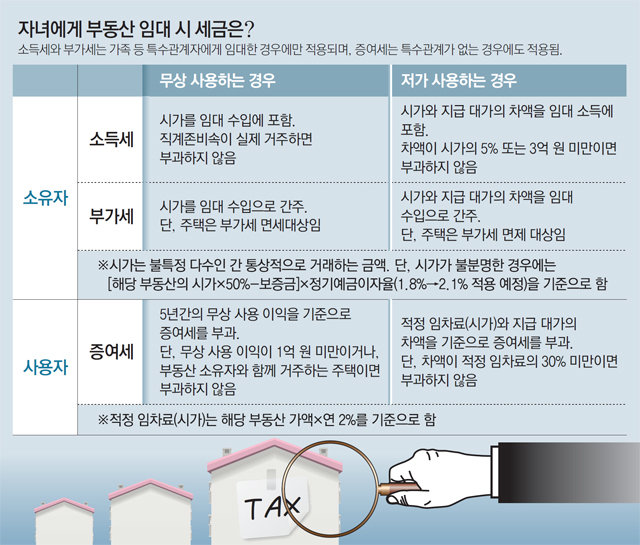

A. 일반적으로 부동산 소유자가 부동산을 임대하는 경우에는 임대료 수입에 대해 소득세와 부가가치세를 부담해야 한다(주택을 임대하는 경우라면 부가가치세는 면세 대상). 하지만 부동산을 무상이나 시가 대비 저가로 임대하면 임대료 수입이 없거나 줄어들게 되고, 세금을 거둬들여야 하는 정부의 입장에선 세금도 줄어들게 된다. 따라서 세법에서는 가족 등 특수 관계자에게 무상이나 저가로 임대하는 것을 세금 부담을 부당하게 감소한 것으로 간주해 인정하지 않고, 시가를 기준으로 세금을 재계산하도록 정하고 있다. 이를 ‘부당행위계산 부인’이라고 한다. 또 부동산을 무상이나 저가로 이용하는 사용자도 임차료 부담이 없거나 적은 만큼 경제적 이익을 얻게 되는데 이는 증여세 과세 대상이 될 수 있다.

그렇다면 세금은 어떻게 매겨질까. 소득세와 부가세를 적용할 때 ‘시가’는 건전한 사회 통념 및 상거래 관행하에서 특수관계인이 아닌 사람 간의 정상적인 거래에서 적용되거나 적용될 것으로 판단되는 가격을 의미한다. 해당 자료가 없어 시가가 불분명할 경우, 해당 부동산 시가의 50% 상당 금액에서 그와 관련하여 받은 전세금이나 보증금을 차감한 금액에 정기예금 이자율(현재 1.8%이며 시행규칙 개정으로 다음달 중순 2.1%로 인상될 예정)을 곱해 산출한다.

부동산을 무상으로 사용하는 경우와 저가로 사용하는 경우에 ‘부당행위계산 부인’이 적용되는 방식에 차이가 있다. 소득세 계산의 경우 무상 사용 시 금액과 상관없이 시가를 임대 소득에 포함시킨다. 단, 직계존비속이 실제로 거주하면서 무상으로 이용하는 경우는 예외적으로 과세 대상에서 제외된다. 반면 시가 대비 저가로 사용하는 경우에는 지급한 금액과 시가와의 차액을 임대 소득으로 보되, ‘시가의 5% 또는 3억 원’(둘 중 적은 금액이 기준) 이상일 경우에만 적용하게 된다. 부가세의 경우 무상 사용이든 저가 사용이든, 금액과 상관없이 시가와 지급 대가의 차액을 임대 수입으로 간주해 세금을 납부해야 한다. 다만 주택의 경우에는 부가세 면세 대상이므로 추가로 부담해야 할 세금은 없다.